Fiscale

Sinonimi: POS RT · registratore telematico · RT · registratore di cassa telematico · cassa telematica

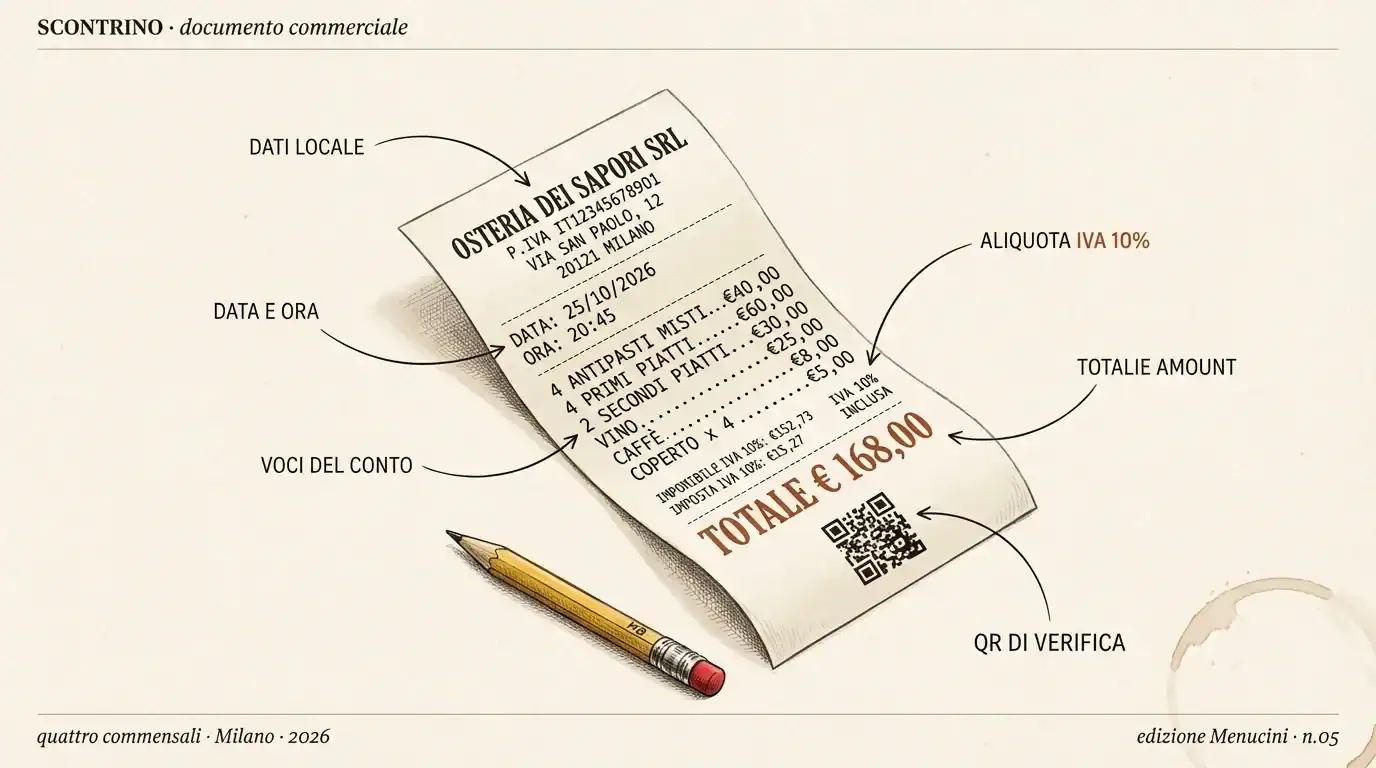

Il POS RT è il registratore di cassa obbligatorio per quasi tutti i ristoratori italiani dal 2020. Memorizza ogni transazione, la trasmette in automatico all’Agenzia delle Entrate e stampa il documento commerciale che un tempo si chiamava scontrino. Non è il POS con cui si strisciano le carte — quello è un’altra cosa, e qui spieghiamo la differenza.

Cosa fa

Memorizza la vendita, la trasmette all’Agenzia delle Entrate, stampa il documento commerciale per il cliente.

Quando è obbligatorio

Per tutti i pubblici esercizi con ricavi sopra i limiti del regime forfettario — di fatto la grande maggioranza dei ristoranti italiani, dal 1° gennaio 2020.

Cosa cambia rispetto al vecchio registratore

La trasmissione dei corrispettivi è ora automatica e telematica. Non si stampa più il rullino di fine giornata: tutto finisce direttamente nel portale Fatture e Corrispettivi.

POS vs POS RT — la confusione più comune

Nel parlato italiano “POS” indica spesso due cose diverse:

- POS di pagamento (Point of Sale) — il terminale con cui il cliente striscia o avvicina la carta. Serve solo a incassare. Non emette scontrini fiscali.

- POS RT (Registratore Telematico) — il registratore di cassa. Emette il documento commerciale e trasmette i dati all’Agenzia delle Entrate.

Molti terminali moderni combinano le due funzioni nello stesso apparecchio — un tablet che fa sia da cassa sia da terminale carte — ma legalmente restano due funzioni distinte. Il POS di pagamento è obbligatorio per accettare carte dal 30 giugno 2014. Il POS RT è obbligatorio per emettere lo scontrino fiscale dal 1° gennaio 2020.

Come funziona, passaggio per passaggio

- Il cameriere inserisce l’ordine o lo chiude al tavolo (o al banco)

- Il terminale calcola il totale, applica l’IVA corretta per ogni voce (10% somministrazione, 22% alcolici da asporto in certi casi, 4% per prodotti particolari)

- Memorizza la transazione nella propria memoria fiscale inalterabile

- Stampa il documento commerciale per il cliente (quello che una volta si chiamava scontrino)

- A fine giornata trasmette in automatico i corrispettivi all’Agenzia delle Entrate tramite il portale Fatture e Corrispettivi

Il titolare non deve più firmare e conservare il rullino cartaceo: tutti i dati sono nella memoria del dispositivo e nel portale.

Un esempio concreto

Una trattoria a Bologna emette circa 80 documenti commerciali al giorno. Prima del 2020 usava un registratore di cassa meccanico: chiudeva la giornata con il rullino, lo archiviava in un raccoglitore, lo consegnava al commercialista ogni mese. Oggi, con il POS RT, la chiusura è automatica: alle 23:00 il terminale invia i totali all’Agenzia delle Entrate senza alcuna azione manuale. Il commercialista accede direttamente al portale Fatture e Corrispettivi e scarica i dati.

Risultato: 30 minuti di tempo del titolare recuperati ogni giorno, zero rischio di perdere un rullino, zero ammende per ritardi di trasmissione.

Errori frequenti

- Confondere POS di pagamento e POS RT. Sono due apparecchi con funzioni diverse, anche quando stanno nello stesso tablet. Il primo incassa; il secondo rendiconta al fisco.

- Non associare correttamente le aliquote IVA. Somministrazione al tavolo e asporto hanno aliquote diverse. Un POS RT mal configurato applica l’aliquota sbagliata e, alla verifica, scoppia il problema.

- Dimenticare la trasmissione corrispettivi. Se il terminale perde connessione per giorni, la trasmissione viene accodata. Controllare periodicamente lo stato trasmissioni sul portale (sanzioni per ritardi oltre i 12 giorni).

- Tenere la vecchia chiusura cartacea per abitudine. Non serve più. Il dato è nel portale. Smetti di archiviare rullini.

Fonti e riferimenti

- Agenzia delle Entrate — Memorizzazione e trasmissione dei dati dei corrispettivi giornalieri

- MEF — Decreto MEF 7 dicembre 2016 (normativa istitutiva del documento commerciale)

- Normattiva — Legge di Bilancio 2020 (L. 160/2019): estensione dell’obbligo a tutti i pubblici esercizi

- FIPE-Confcommercio — Guida operativa agli adempimenti 2024